开首 | 不良财富头条、逐日经济新闻

个东说念主有联想贷,本意是相沿中小企业和个体工商户的有联想发展,部分借款东说念主和金融机构坏心取悦,将有联想贷资金挪作他用。其中终点一部分资金流向楼市,平直催生横跨金融、房地产、实体经济的多重风险,导致近三年新增的10.59万亿有联想贷暗归隐患。一场严查有联想贷的监管风暴悄然驾临。2026年开年至2月27日,两个月的时刻内,国度金融监督经管总局及各地点监管局针对买卖银行 “违章有联想贷”(含个东说念主有联想贷经管不审慎、违章披发、资金挪用/流入适度性边界等)罚没总数为1016.87万元,个东说念主罚金总数为21万元。有联想贷为何能用于买房?又为何蕴含着多半的金融风险?10万亿存量遁入风险有联想贷的风险蕴蓄,始于2020年。数据自大,甩掉2023年底,寰宇买卖银行有联想贷余额已高达22.18 万亿元,较2020年底的11.59万亿元激增10.59万亿元,三年达成近乎翻倍的增长。从上市银行看,19家头部机构2023年有联想贷边界总共达5.67万亿元,同比增幅高达30.7%。边界狂飙的背后,部分中小银行有联想贷不良率已蹂躏6%,远超行业平均水平。此外,2020年违章披发的有联想贷多为3-5年期限,2025-2026年插足汇集续贷期。而面前房价捏续下行,房产评估价大幅缩水 —— 深圳某业主房产评估价从700万跌至480万,跌幅达31%,另一位业主的商铺评估价从600万骤降至200万。多名银行东说念主士向逐日经济新闻记者证明,由于房价捏续下调,银行一般条件客户降额续贷,简略转到其他额度高的银行。这就意味着,部分将住房按揭转称有联想贷的业主购房者面对弘大的资金缺口,若不可偿还,于银行来说,多了一笔不良贷款,于购房者来说将面对屋子被法拍,成为被扩充东说念主。有联想贷为何能用于买房?为何蕴含着多半的金融风险?起底违章有联想贷所谓有联想贷,即提供给小微企业和个体工商户的贷款,用于责罚企业有联想中的资金需求。2020年时,各地为了规复经济纷纷镌汰了有联想贷的利率。比如修复银行三年期的年化利率是3.9%;农业银行一年期以上的家具是3.5%;中国银行一年期以上的家具是3.6%;工商银行三年期的家具贷款利率是3.3%。有联想贷利率比按揭还低,平直导致购房者使用有联想贷购房,简略将蓝本的按揭转成有联想贷款。

例如来说:不异贷款300万元,不错看到应用有联想贷买房不错少还六十几万元,这样的利差成了推高房价的“能源”。

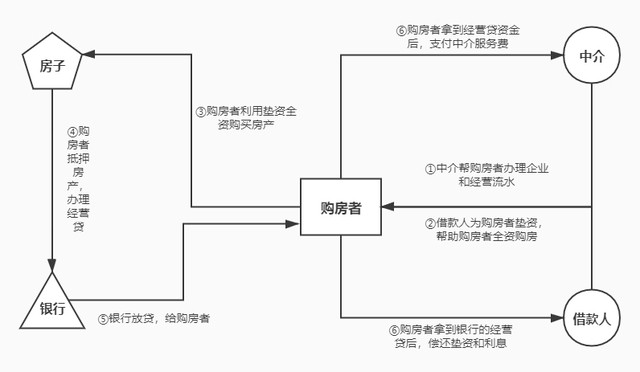

深圳、杭州、合肥,尤其是深圳,是应用有联想贷炒房的“热城”。最典型的等于客岁的深圳,开云官方体育app下载2020年2月份深圳发布相沿企业共渡难关多少措施中,里面就漠视了匡助企业镌汰融资资本。但起始反馈的却是深圳的楼市。2020年2月运转深圳房价运转大涨,到了3月份,深圳的二手房价同比大涨9.7%。而有联想贷买房也早已酿成了一套完好的产业链:具体作念法是,成立一家公司,公王法东说念主或鼓励不错将个东说念主名下房产算作典质,以企业有联想需要资金为由向银行苦求贷款,一般可贷出房产评估值的七成。深圳各区一度出台各样贷款贴息战略,在6-12个月不等的时刻里,享受贴息贷款利率,有联想贷能从泛泛年化利率4.75%作念到约1.9%。尽管在2020年4月后洽商战略收紧,但有联想贷与房贷之间的利差,仍然蛊惑投资者遏抑地“加杠杆”。这样的布景下,诚然2020年房地产贷款增速8年来初度低于各项贷款增速,新增房地产贷款占各项贷款比重从2016年的44.8%下落到了客岁的28%。银行黯淡“助推”有联想贷增长、违章流向楼市背后,是银行热烈竞争的底色。

有银行业东说念主士示意,近几年银行信贷投放在个东说念主、普惠金融等类别上竞争热烈,同行竞争压力相比大,相应的审贷规律亦然相对缩小。有的时候审批就“睁一只眼闭一只眼”,苦求有联想贷,存续期满一年以上的公司就行,kpl投注苦求前发生了鼓励变更什么的齐不会卡太紧。至于资金流向,银行东说念主士称,要念念监管到每一笔资金很难,好多中介机构会提供相应的预支款单、洽商公约,苦求者苦求有联想贷的手续看上去齐妥当过程。“但钱到了苦求者手里,具体怎样用就难查了,银行打款到苦求者企业的配合方,比如说企业卖塑料就打款给原料化工场,有了公约钱就打畴昔了。但要是溜达地过几次手,钱是不是用到企业有联想,会不会深圳苦求东莞炒房什么的,那得跨行跨地区地查,这样多苦求的东说念主银行莫得这样多东说念主手”,某银行东说念主士说。三年前好多中小微企业有联想齐很清贫,关门的不少,有银行个贷司理致使暗里称,有联想贷拿去炒房齐风险可控,作念生意的话指不定就成坏账。信贷中介的灰色操作在违章有联想贷披发过程中,信贷中介也起着至关垂死的扮装,逐日经济新闻的2025年又进行了一轮深度造访:西部地区的某信贷中介大厅东说念主头攒动,业务沉重。但要是你不是个体工商户,不是小微企业主,致使根本儿莫得从事实体有联想,但在一些信贷中介的“包装”之下,经过办派司、“养”活水、找实体等作秀“三件套”,“零帧起手”也不错获批有联想贷。信贷中介公司内的沉重景观 图片开首:逐日经济新闻此外,某酬酢平台上,多地信贷中介的告白刷屏。

{jz:field.toptypename/}

监管严查有联想贷违章有联想贷为何蕴含着多半的金融风险?领先,多半有联想贷沦为 “炒房贷”,导致银行信贷财富与房地产阛阓深度绑定。一朝房价连接下行,典质物价值进一步缩水,将激励大边界续贷违约,平直推高银行不良贷款率,致使激励区域性金融风险;

其次,有联想贷资金违章流入楼市,东说念主为推高房价,加重房地产泡沫,违背 “房住不炒” 定位,破裂房地产阛阓的良性轮回;

临了,有联想贷本应相沿实体经济发展,但违章挪用导致资金 “脱实向虚”,让实在需要资金的小微企业和个体工商户融资难、融资贵问题雪上加霜。其实监管部门早在2021年就已发文条件加强3年以上期限有联想贷的风险经管,如今更是针对续贷岑岭期,条件银行严格核查借款主体天资、典质物价值,守住风险底线。据逐日经济新闻报说念,近期某银行印发里面决议,全面加强贷款诳骗风险耀眼职责。“咱们还是加强了中介经管。”该行洽商业务认真东说念主对记者知道,该行在意加强了配合方中介的准入、配合、退出全过程经管,并迟缓对配合方中介进行名单制经管,将配合期间率领或长入借款东说念主骗取银行贷款的配合方中介纳入黑名单。除了强化中介经管,部分银行致使公开示意不与中介配合。2025年3月,宿州农商银行声明,不与任何贷款中介机构或个东说念主开展普惠贷款业务营销配合。同期建立中介黑名单轨制,将率领骗贷的中介纳入禁入名单。更有银行推动风控从 “格式审查” 转向 “骨子穿透”,通过大数据分析企业水电费、社保、税务等非财务观点,动态监测资金流向达 3-6 个月。监管还强调,银行需强化贷款 “三查”,严禁向临时成立的公司、“僵尸企业” 披发有联想贷,圭表第三方配合行为,通过信贷资金闭环运营,确保有联想贷实在回流实体经济。

备案号:

备案号: