发布日期:2026-06-03 17:07 点击次数:163

文丨雨山

一家2025年上半年收入惟有17.3万元的公司,为什么能在递表前拿到约22.3亿元东谈主民币投后估值,并让地点国资与顶级投行接续下注?

这个问题,确实组成了广东真健康医疗科技开发股份有限公司(简称“真健康”)冲刺IPO的最大悬念。

5月的终末一天,这家中国经皮穿刺及消融手术机器东谈主企业于2025年12月高明递交的招股书风雅出目下港交所泄露易上,宣告该公司上市之路取得了骨子性发扬。其中,中金公司与星展亚洲融资担任联席保荐东谈主。

招股书一公布,摆在投资东谈主眼前的,是一组反差热烈的数字。

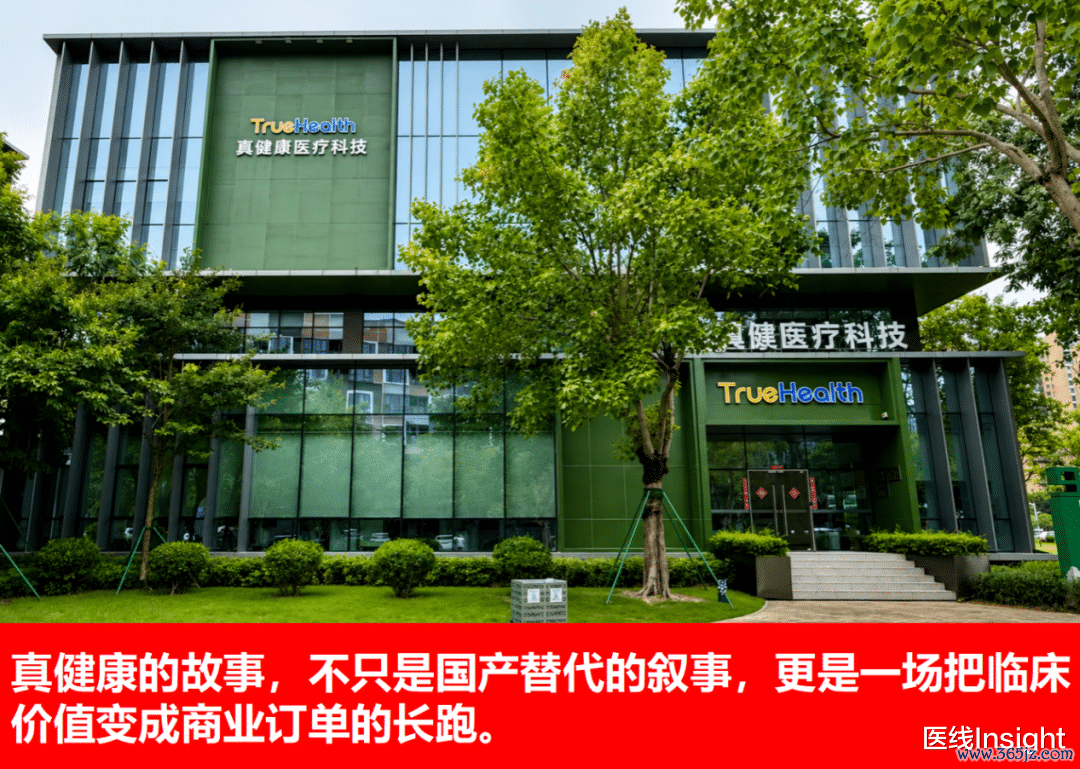

一边,据灼识征询数据,自2022年起,真健康在中国经皮穿刺及消融手术机器东谈主阛阓份额流通三年位居第一;2024年,其试用装机数目达到26台,位列中国通盘手术机器东谈主公司之首。

另一边,公司仍处于全面贸易化前夕,2025年上半年录得收入17.3万元,且全部来自一次性耗材。

这不是一个粗浅的“收入限度”故事。对百万级大型医疗斥地而言,进入病院常常要资格漫长的学术扩充、各人共鸣耕种与招标采购进程,公立病院采购进程方法多,时时耗时约三年。

真健康脚下的价值,并不单体目下仍是说明的收入里,更体目下它提前铺下的病院汇注、居品注册证与一级阛阓的老本支握中。

站在从“研发考证期”迈向“全面贸易化”的关隘,真健康需要回应的,不是手术机器东谈主有莫得临床价值,而是这些临床价值能否穿过病院采购周期,最终变成安然的斥地订单与耗材复购。

01

临床痛点

是第一谈门槛

高端医疗器械的贸易价值,最终齐要落平直术台上。

对经皮穿刺与消融手术而言,医师信得过需要处理的,不是让机器看起来更先进,而是让针更准、更稳、更少反复调遣。

在复杂的胸腹部肿瘤经皮穿刺与消融手术中,传统徒手操作恒久面周边似“盲东谈主摸象”的窘境:病灶会跟着呼吸握续移位,跨平面定位又极其艰巨。

一次次徒手调针,不仅拉长手术时辰,也会增多出血、气胸等并发症发生的风险。

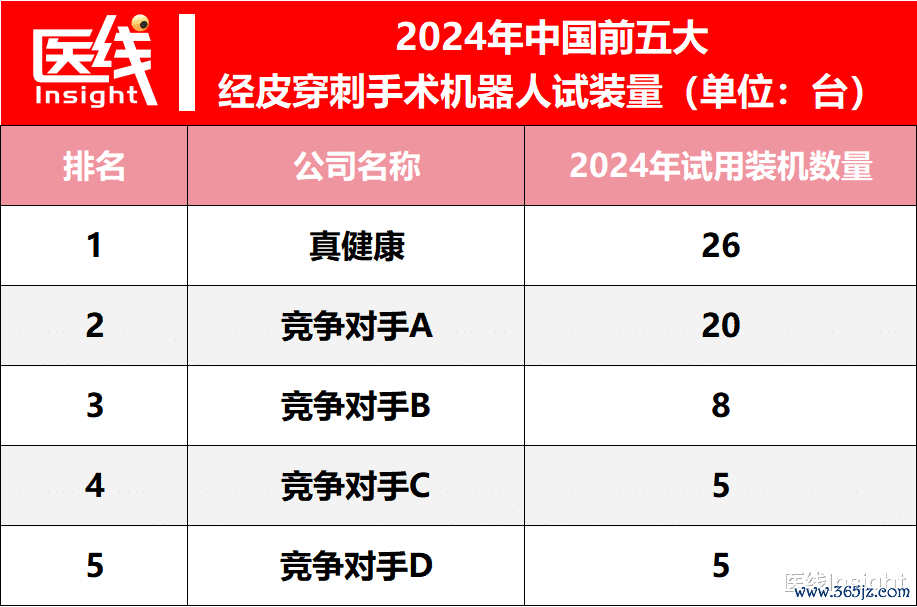

真健康的切入点,恰是这个临床痛点。公司自主研发了“脑-眼-手”三位一体的智能机器东谈主系统,试图用影像疏导、导航定位与机械扩充,把医师训诫飘摇为更可复制的精确操作。

招股书泄露的注册临床试验数据,诠释注解了它为什么能赢得临床端见谅。

与传统CT疏导手动操作比较,真健康中枢居品TH-S1的一次穿刺告捷率达到98.3%,传统对照组仅为15.0%;术中平均调针次数从1.42次降至0.02次;CT扫描次数从4.48次降至3.05次;试验组并发症发生率为6.78%,低于对照组的13.33%。

TH-S1居品结构表示图

这些数字背后,是医师和患者齐能感知到的变化:下针更细目,术中露出更少,操作过程也更可控。

戒指目下,该系统已在寰球累计支握逾5000台手术,无一例严重不良事件。

关于一家立异医疗器械企业来说,这种安然性比单纯的期间叙事更有劝服力。

拿证程度进一步放大了真健康的先发上风。其中枢居品TH-S型被国度药监局认定为中国国内首个自主研发的经皮穿刺手术导航定位系统;缺点居品TH-X MW(微波消融机器东谈主)被认定为各人首款影像疏导导航定位微波消融机器东谈主,同期亦然大湾区横琴首款获批的三类立异医疗器械。

招股书揭示,目下市面上其他获批的经皮穿刺机器东谈主(如国际竞品Epione),在进行消融时仍需外接第三方的微波发生器和探针;而真健康的TH-X MW冲破了这种免强模式,将穿刺导航、呼吸跟踪与微波能量输出原生整合于单一平台。

这种“诊治一体化”的深度集成,径直割断了传统手术中多斥地东谈主工和解的烦琐痛点,构筑了各异化护城河。

戒指递表,真健康已取得8项国度药监局第三类医疗器械注册证和4项二类证。

真健康居品组合

复旧这些注册效力的,是握续研发参加:2023年、2024年及2025年上半年,公司研发开支永别为4075万元、5085万元和2337万元。

由首创东谈想法昊任指示的63东谈主研发团队中,卓著30%领有硕博学位;张昊任曾主握科技部“十四五”国度重心研发权术智能机器东谈主专项。

以上要领为公司后续迭代,留住了接续加厚期间底盘的空间。

02

26台试装背后:

先把机器东谈主放进顶级病院

获批拿证仅仅从0到1。信得过笨重的部分,是从1走到100:让医师空闲用,让病院空闲买,让斥地信得过成为科室平常手术进程的一部分。

大型立异医疗斥地进入病院,不会因为一张注册证就自动完成销售。

招股书坦言,公立病院采购进程方法多且时时耗时约三年。对真健康而言,在风雅订单大限度出现之前,更现实的策略是先进入临床场景,完成医师讲授、科室磨合与各人共鸣耕种。

为此,真健康取舍了“先发占位”。2024年,公司销售及分销开支达到4009.4万元。同期戒指递表前,公司已组建了一支50东谈主的里面专科销售团队。

但真健康深知,在医疗器械阛阓,渠谈汇注才是快速下千里的信得过血管。目下,该公司已在寰球拓展了22家领有庸俗土产货汇注的经销商,且取舍的是“买断”模式。

这种“直销团队攻坚打样+经销商买断铺货”的组合拳,很快飘摇为病院端的粉饰:公司居品已在寰球22个重心省份的78家三级病院完成部署。2024年,其试用装机数目达到26台,位列中国通盘手术机器东谈主公司第一。

这些试用斥地还不是全部收入,但它们可能是异日订单的首先。

敌手术机器东谈主这类斥地而言,医师的使用民风一朝形成,科室进程一朝跑通,后续采购决策才有更坚实的基础。

某种意旨上,真健康正在用试装斥地提前“播撒”阛阓。

更缺点的是,真健康试图搭建的不仅仅单次斥地销售,而是“斥地+耗材”的贸易闭环。招股书夸耀,2025年上半年,公司录得的17.3万元收入,100%来自一次性耗材(如定位导向器等)的销售。

这组收入限度还小,却开释出一个蹙迫信号:只消斥地进入病院并被现实使用,耗材复购就会随之发生。

对标国际手术机器东谈主行业常见的“剃须刀+刀片”逻辑,王者荣耀比赛(中国)外围下注APP斥地承担进口价值,耗材孝顺握续流水。

异日,要是26台试用斥地渐渐飘摇为风雅采购,真健康的收入弧线才会信得过进入试验期。

03

熬过长周期:

国资、扶植与现款储备组成安全垫

医疗器械贸易化是一场长跑。尤其对未盈利的硬科技公司而言,期间能否走到阛阓,常常不仅取决于居品自己,也取决于现款流厚度、融资才能与地点产业资源。

真健康的第一层安全垫,来自地点政策与国资背书。

动作扎根横琴粤澳深度互助区的企业,公司享受到了彰着的政策支握。2024年,公司“其他收入及收益”达到3326万元,其中政府扶植为3190.4万元,包括第三届横琴国际科技立异创业大赛一等奖的数千万元奖金,以及“后劲独角兽”奖励600万元。

这些扶植不是营收,却在公司贸易化早期提供了实打实的资金缓冲。对一个仍需要握续研发、试装扩充和注册拓展的企业而言,现款“流水”自己即是策略资源。

第二层安全垫,来自对产能和流动性的提前安排。

招股书夸耀,戒指2025年6月30日,真健康存货限度为2804.2万元,其中产制品为1902.1万元。

关于一家正准备放大贸易化的斥地企业,这种备货意味着公司已在为异日寄托作念准备。

与此同期,戒指2025年6月底,公司领有7870万元现款及现款等价物,并竖立了1.4亿元安全性银行领略居品。

濒临医疗斥地从试用、招标到采购的漫长周期,这么的流动性储备,为公司争取了更冷静的时辰窗口。

更硬核的宽解丸来自招股书中的“现款耗费率”测算:管制层评估,议论到本次IPO的预估募资以及公司现存的可用财务资源,至少足以支付自招股书发布之日起异日12个月内各项预期用度的125%。

在老本阛阓对18A企业现款流十分明锐确当下,这种能看守恒久财务可行性的底气,是其与漫长病院采购周期博弈的最大老本。

第三层复旧,来自股东与融资结构。

成立于今,真健康累计赢得约6.4亿元净现款注资。2025年1月,横琴粤澳开发投资注资2亿元,将公司投后估值推至约22.3亿元东谈主民币。

与此同期,本次IPO联席保荐东谈主中金公司也通过旗下基金深度参与。

斗鱼体育DOUYU中国官网在冲刺IPO前,公司已圮绝前期投资者稀奇权益条目(对赌公约)。

这意味着,真健康以更明晰的股权结构和更少的历史使命,进入港股18A的审核与订价阶段。

04

下一程:

下千里、降本、出海,寻找放量通谈

要是说畴昔几年,真健康处理的是“能不行作念成”和“能不行拿证”的问题,那么IPO之后,它要濒临的将是更现实的贸易命题:阛阓从那里接续大开,成本若何接续下落,收入何时信得过放量。

第一条旅途,是居品矩阵扩容与病院层级下千里。

在雄厚顶级三甲病院基本盘的同期,真健康推出TH-P系列袖珍化经皮穿刺手术机器东谈主,以更生动的模式和更高性价比,切入二级及以上病院阛阓。

敌手术机器东谈主而言,从顶级病院向更宽广的病院层级渗入,既是国产替代的契机,亦然贸易化限度扩大的必经之路。

本次募资还将用于推动TH-S1在腹膜后病变中的愚弄推广,瞻望2027年下半年获批;同期加快冷冻消融机器东谈主的研发。

更值得见谅的是其在“体外器官保存及评估系统”上的跨界布局——该公司正在开发的肾脏及多器官灌输系统,取舍常温机器灌输(EVMP)期间模拟当然血流,指标是使离体器官在体外看守功能至少7天,从而将底本无法立即移植的“受损旯旮器官”飘摇为可用供体。

这意味着,真健康的贸易领土正试图跳出单一的肿瘤微创诊治,向着处理各人“器官移植笨重”这一更高壁垒的规模延长,从单一场景向更完好意思的居品矩阵延长。

第二条旅途,是中枢部件自主化与产能弹性带来的降本空间。

针对高端医疗斥地制形成本不菲的痛点,公司权术在三年内用国产自主研发决策取代进口光学导航系统,五年内达成机械臂十足自主化。

招股书在此浮现了一个数据:其自主研发的微型机械臂,在定位精度可失色最初进口居品的同期,将成本大幅镌汰了约70%。

此外,其位于珠海的工场单班制年产能已达100套系统,随时可切换双班制将产能翻倍至200套。

若这一权术鼓吹顺利,不仅能镌汰供应链“卡脖子”风险,更将压缩系统单元成本,在异日的下千里阛阓竞争中开释出毛利空间与订价权。

第三条旅途,是出海。

真健康筹谋借助横琴总部的地缘上风及澳门的中葡平台对接,将手术机器东谈主推向巴西等葡语阛阓及“一带沿途”新兴经济体。

这三条旅途共同指向吞并个指标:把仍是被临床考证的居品,推向更大范围的着实支付场景。

这亦然其冲刺港股的蹙迫原因。一来,不错经港股对接国际老本;二来,港股18A限定成立的初志,恰是让真健康这类“前期研发重、临床价值高、亟须老本助力”的硬科技企业,冒昧在盈利之前进入老本阛阓。

从攻克经皮穿刺手术中的导航定位难题,到拿下国度药监局“双始创”认定;从进入78家三级病院试用部署,到跑出一次性耗材收入;从地点国资注资,到现款、领略和存货储备到位,真健康的旅途,折射出中国高端医疗装备从国产替代走向贸易闭环的缺点阶段。

但对老本阛阓而言,故事还莫得末端。信得过决定真健康价值的,将是26台试用斥地能否渐渐飘摇为着实采购订单,耗材复购能否形成握续收入弧线,以及下千里与出海能否大开新的增量空间。

冲刺IPO,对真健康来说,是一次融资动作,亦然一场贸易化大考的运行。

站在流通三年市占率第一的行业位置上,这家国产手术机器东谈主企业正在恭候的,是从期间最初到订单放量的那一刻。

排版丨乔雨林

制图丨医线Insight

-END-王者荣耀比赛(中国)外围下注APP

备案号:

备案号: